日本クレジット協会は、2025年3月以降、不正利用被害「金額」に加え、新たに「不正利用発生率」の公表を開始しました。

これまで被害額は毎年500億円前後で推移してきましたが、金額だけでは市場規模の拡大による影響なのか、実際の不正リスクの高まりなのかを正確に把握することは困難でした。EC市場規模が大きくなり、不正の発生が一定の割合で発生しているとすれば、不正利用の被害金額が増加するのは当然のことだからです。

今回より、「不正利用発生率」という相対指標が導入されたことで、日本のカード取引におけるリスクをより適切に把握できる環境が整いつつあります。

不正利用発生率から読み解く不正利用の現状

早速、公表された不正利用発生率について詳しく見てみましょう。なお、不正利用発生率の定義は以下の通りとされています。

クレジットカード不正利用被害額÷クレジットカードショッピング信用供与額×100

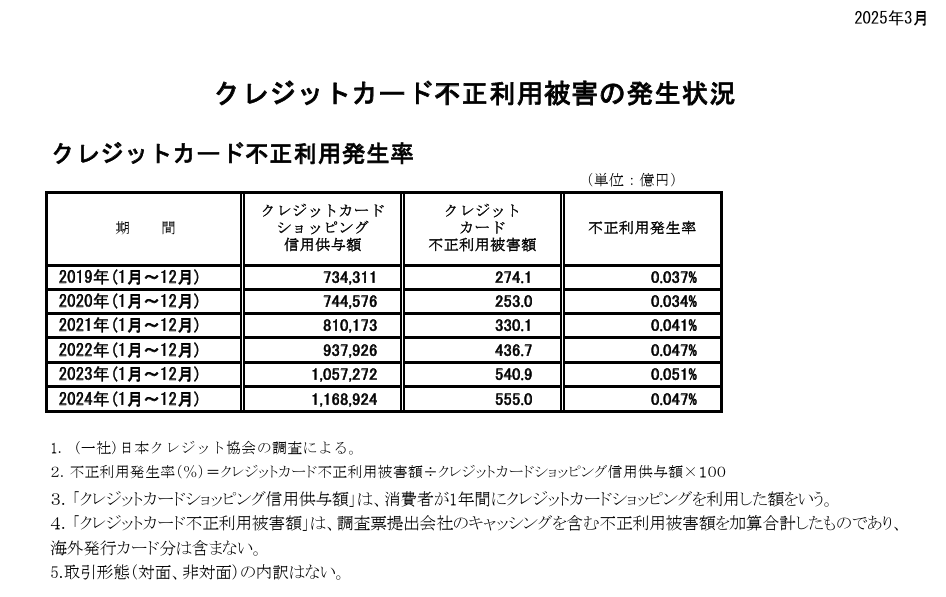

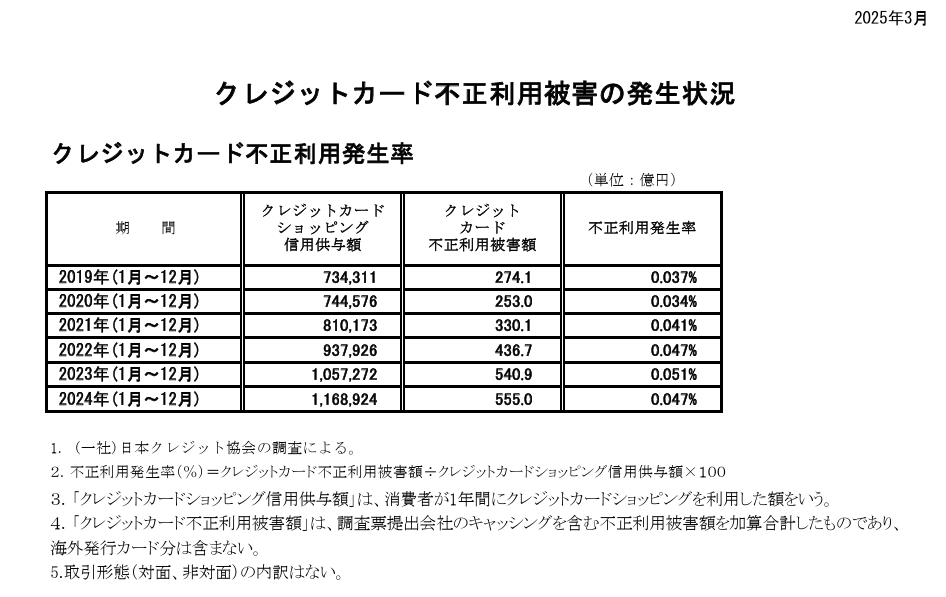

今回公表された数値によれば、不正利用発生率は2019年から2024年にかけて 0.03〜0.05%台 で推移してきました。

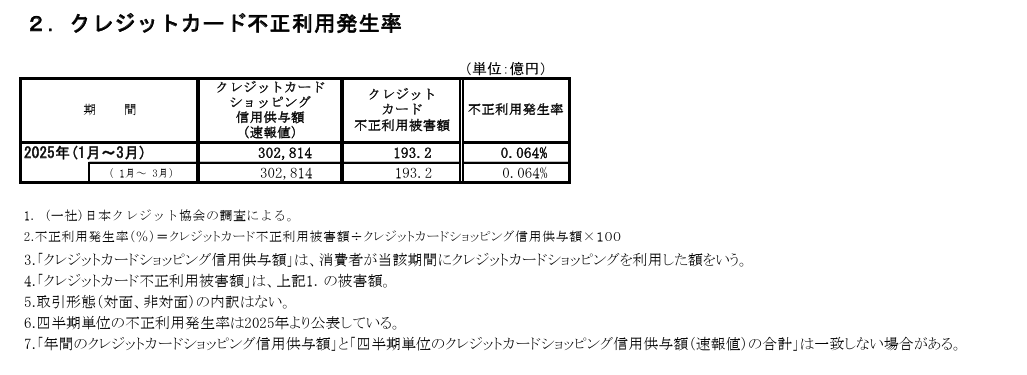

しかし、2025年1〜3月期の速報値は 0.064% と、これまでの水準を上回る結果が示されています。

金額ベースでの不正利用被害額も増加し続けており、2024年の不正利用被害額は 555億円 でした。

これは依然として大きな被害額であると同時に、「市場全体の取引額」に占める割合、つまり、不正利用発生率の上昇は、単なる市場拡大による増加では説明できないリスクの高まりを示唆しています。不正手口の巧妙化やセキュリティ対応の遅れといった質的要因が影響している可能性も否定できません。

将来的に考えられる影響や課題について

現行制度において「不正顕在化加盟店」(※)と判定される基準に、3か月連続で50万円以上の不正利用が発生した場合という規定があります。しかしこれは加盟店の規模を考慮していない絶対額基準であり、大規模ECにとっては非常に厳しい一方、小規模ECにとっては緩すぎるという課題を抱えています。

※不正顕在化加盟店については以下の記事をご参照ください。

今回の「不正利用発生率」公表を契機として、将来的には、例えば以下のような基準が検討される可能性もあると考えています。

- 発生率を基準に含める(例:一定期間に不正利用発生率が0.1%を超過した場合)

- 金額と発生率を組み合わせた複合基準(例:不正利用額が50万円超かつ不正利用発生率0.05%以上の場合)

現時点で制度改正が明示されたわけではありませんが、国際的には「率」を基準にする動きが一般的であることから、日本においても将来的に議論が進む可能性は十分にあると考えられます。

EUでの「不正利用発生率」の運用例

参考までに、不正対策において日本に先行して取組が進んでいるEUにおいて「不正利用発生率」がどのように活用されているか、その一例をご紹介します。

EUでは、オンライン決済において本人確認を強化する仕組み(強力認証)が導入されています。ただし、すべての取引に強力認証を課すと利便性が下がるため、「不正率(※EUでは不正利用発生率ではなく、不正率と呼称)が十分に低い事業者」に限って、一部取引では認証を省略できるルールがあります。

- 100ユーロ以下の取引 → 不正率 0.13%以下

- 250ユーロ以下の取引 → 不正率 0.06%以下

- 500ユーロ以下の取引 → 不正率 0.01%以下

このように、EUでは不正率を「制度上の基準」として活用し、一定の水準を下回っている加盟店や決済事業者には負担を軽くする仕組みが整えられています。なお、このルールは2025年現在も有効に運用されています。

現在発生している課題

一方で、加盟店にとっては不正利用発生率を把握することが難しくなっているという現実も存在します。

従来、不正利用が発生した場合はチャージバックの対象として加盟店に通知されていました。

しかし、3Dセキュアの義務化に伴い、原則としてチャージバックの負担は加盟店から外れる仕組みに変わりました。その結果、カード会社や決済代行会社から加盟店に対して不正利用確定の情報が連絡されなくなりつつあるのです。

これにより、加盟店は自らの不正利用発生率を直接モニタリングすることができず、実態を把握することが困難になっています。

もし日本でも将来的に不正利用発生率を基準とした制度が導入されるとすれば、加盟店が自社の数値を適切に把握できる仕組みを整えることが不可欠です。

まとめ

「不正利用発生率」の公表は、日本のキャッシュレス社会において大きな意義を持つ取り組みだと考えています。

絶対額だけでは見えなかったリスクを相対的に把握できるようになり、今後の制度設計や業界全体の取組みにも影響を及ぼす可能性があります。

ただし現状では、加盟店自身が不正利用発生率をモニタリングできないという課題が残されています。

制度や市場環境の変化を見据え、業界全体として加盟店が適切に情報を得られる仕組みを整えていくことが、キャッシュレス社会の信頼性を支える鍵となるでしょう。