カード決済の承認率とは?

決済における承認率とは、カード会社による与信審査が通過し、決済が正常に完了した割合を指します。カード情報の入力ミス、与信の否決、残高不足、不正検知の強化など、さまざまな要因が承認率に影響を与えます。

一般的に決済承認率が良好な状態だと言える水準としては95%を超える程度が一つのベンチマークです。仮に80%代、70%代ということであれば、何かしらの改善の余地、つまり機会損失を減らし売上を拡大できるポテンシャルがある、とも言えます。

ただし、この非承認取引には不正利用をあるべき形として止めたケースも含まれます。この議論の大前提に、EC加盟店が不正利用対策を適切な形で運用し、実績として不正取引が抑制されていることがベースである点は忘れてはいけません。

決済が非承認となる主な4つのケース

決済が非承認となる理由は複数あり、それぞれ異なる背景があります。

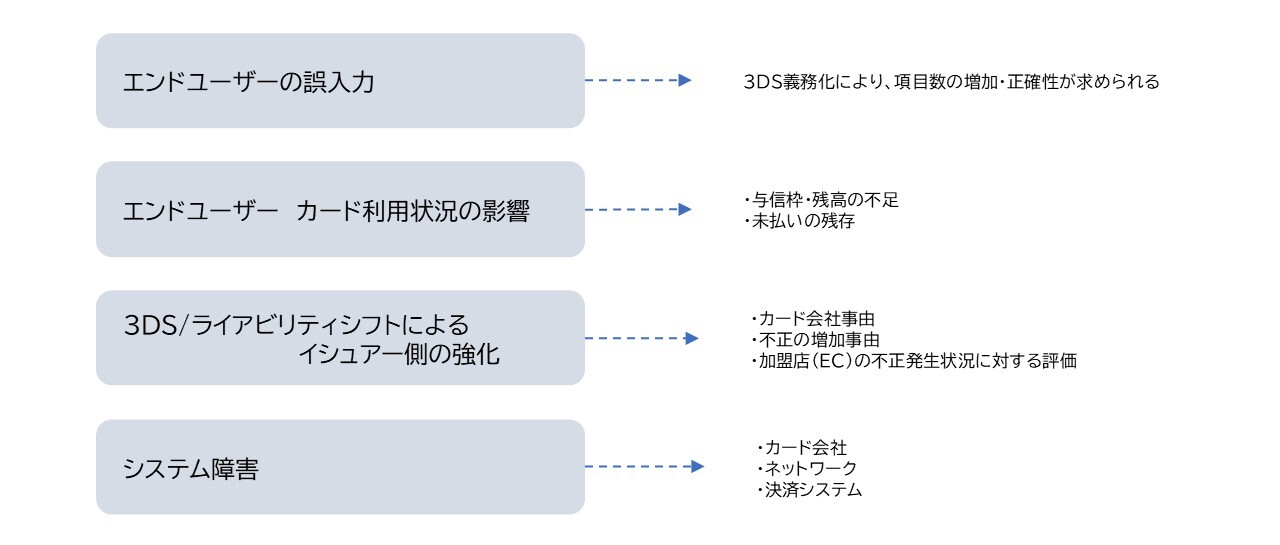

まず、最も多いのはカードホルダー自身がカード情報などの入力を誤ってしまうケースです。入力ミスは特にモバイル環境で起こりやすく、ユーザーが意図せぬまま決済失敗に至ることがあります。

次に、カードホルダー側の利用状況に起因するケースです。クレジットカードの与信枠の上限に達していたり、口座の残高不足が発生していたりすると、当然ですがカード会社の審査を通過できません。これらはユーザー側の事情による非承認で、ECサービスのユーザー属性・商材特性・商材単価などに影響を受けるものですが、少なからず一定数発生します。

三つ目は、カード発行会社による不正検知によってブロックされるケースです。これはEC事業者の不正発生率が高い場合に顕著に起こりやすく、カード会社が不正の抑制のために取引を厳重に審査することで、真正な決済が拒否されることがあります。EC事業者での不正利用が少ない水準であっても、EC決済における平均単価が高額だと阻害発生率は高まることがあります。

四つ目は、決済システムやネットワークの障害に起因する失敗です。インターネット接続の不具合、決済代行会社のシステムエラー、カード会社側の障害など、一時的な技術面での問題により決済が完了しないことがあります。

承認率が売上に影響を与える理由

承認率が高ければ、ユーザーが意図したとおりにカード決済を完了できます。逆に承認率が低いと、購入を諦めるユーザーが増え、売上の減少に直結します。特にEC事業のビジネスモデルがサブスクリプションである場合には、一度の決済失敗が継続課金の中断につながり、LTVを大きく押し下げるリスクを伴います。

決済がスムーズに完了することはユーザー体験の向上にもつながり、「決済できなかった」「理由はわからないが、渋々いつもと違う決済手段で手続き完了させた」というネガティブな印象を減らすことにも繋がります。

承認率の構造を理解し、要因を分析する重要性

承認率がビジネスに影響する仕組みを理解したうえで重要になるのが、「承認率の全体構造を把握し、失敗理由を分析すること」です。

承認率は一つの数字に見えますが、前段に記載したような複数の要因が影響した結果として現れます。それぞれの要因がどの程度の割合を占めるかを分析し把握することで、初めて自社の承認率が業界水準や同業他社比較において高いのか低いのかを認識できます。

さらに、要因別に詳細なデータを取得し、どの部分に改善の余地があるのか明確にすることが、承認率向上のための第一歩となります。

例えば、カード会社側のブロックが多いのか、入力ミスが目立つのかによって、改善すべき施策は大きく異なります。このように、承認率の構造を把握し要因を分析するプロセスが、効果的な改善アプローチを導き出す基礎となります。

承認率を高めることは、売上の最大化につながる

承認率の改善は目に見えにくいものの、EC事業に対し非常に大きなインパクトを持ちます。

わずか1%の改善でも年間の収益を大きく押し上げる可能性があり、ユーザー体験・継続率の向上という副次的な収益貢献も期待できます。EC加盟店は、決済承認率に関するデータを継続的に把握し、自社に最適な改善策を検討し取り組むべきです。

時間をかけて様々なマーケティング活動の結果、やっとのことで「購入する」ボタンを押下してもらうまでコミュニケーションを深めてきたにもかかわらず、最後の決済処理が完了せずサイトを去っていくことほど、誰にとっても悲しいことはありません。

*当社のASUKAでも、承認率を向上させるためのソリューション各種をご提供しておりますので、是非ご相談ください。

多様な決済手段提供によるバックアッププランの重要性

クレジットカード決済の承認率を高める取り組みに加えて、万が一カード決済が承認されなかった場合でもユーザーを離脱させないためのバックアッププランを備えておくことも重要です。

PayPayやAmazon Pay、楽天Payなど、日常的に利用される決済手段は明確な優先順位で選ばれていることが示されています(出典:GMOペイメントゲートウェイ社「決済手段 利用意向調査 2025年度版」より)。

利用頻度の高い順に決済手段を取り揃えておくことで、ユーザーが「普段使っている別の決済手段」を選べる状態を作り、クレジットカードが万が一利用できなかった場合でもスムーズに購入完了へ誘導することができます。

結果として、決済失敗による完全な離脱を防ぎ、売上のロスを最小限に抑えることが可能になります。

なぜ今あらためて承認率について考える必要があるのか

本記事を公開した背景には、日本のカード決済を取り巻く環境の変化があります。

2025年4月から、日本国内ではオンライン決済における本人認証(EMV 3-Dセキュア)の導入が義務化されました。EC事業者は決済画面で本人認証に必要な情報を追加取得することが求められ、エンドユーザーも従来より多くの情報を入力すること、さらには入力情報の正確性が求められています。

カード業界ルールでは、本人認証が成功した取引で不正利用が発生した場合、その損害を負担するのはカード発行会社側です。(責務のシフトを意味するこのルールは「ライアビリティシフト」と呼ばれます。)

このライアビリティシフトによって、カード発行会社の損害負担リスクが増加し、その影響と想像される承認率の低下が、アパレルECや家電ECを含む複数の事業者で確認され始めています。カード発行会社が不正対策を強化する必要性が高まった一方で、真正な取引がこれまで以上に厳しく審査されるケースが増加しているのです。

さらに、本人認証が義務化されたことで、エンドユーザーが本人認証や不正リスク評価に必要な情報登録に慣れていないことから、誤入力や不正確な登録が発生しやすくなり、結果としてカード会社の与信審査が通らず非承認となるケースも散見されます。

「決済できない」とSNSで書かれてしまうことも

こうした影響は複数の業界に広がっており、当社にも「決済承認率が○月から徐々に下がった」「何が原因なのか見極めたい」「当社ECサイトで決済できないとSNSで書かれる」「決済できない旨の問い合わせ件数が増加した」といったご相談がEC事業者各社から寄せられるようになりました。

こうした環境変化と実務上の課題が顕在化してきた今こそ、決済承認の仕組みや非承認の発生要因を正しく理解し、改善余地を明確にしていくことの重要性が増加していると言えます。

マーケティングの観点から決済完了の重要性を解説した以下の記事も併せてご覧ください。