ECサイトにおけるクレジットカード不正対策は、2025年3月にEMV 3-Dセキュア(以下、3DS)の義務化によって、大きな転換点を迎えました。3DSにより本人認証が行われた取引については、原則として不正利用に起因したチャージバックがEC事業者に発生しなくなり、「不正利用=直接的な金銭被害」という構図は過去のものになりつつあります。義務化から約9ヶ月が経過し、2026年に入った今、この変化は、多くのEC事業者にとって歓迎すべきものに見えますが、一方で、ひとつの重要な問いを突きつけています。

「いま、クレジットカードの不正対策は何のために行うものなのでしょうか。」

これまでのEC不正対策の目的は明確だった

3DSが義務化され、広く普及する以前、不正対策の目的は非常に分かりやすいものでした。

それは、クレジットカード不正利用による直接的な金銭被害を防ぐことです。

不正が発生すれば、

• チャージバックによる売上の取り消し

• チャージバック手数料の発生

• 決済代行会社やカード会社からの是正要請

といった形で、EC事業者は明確な不利益を被ってきました。

そのため、不正対策のKPIも自然と「不正件数」「不正率」「チャージバック件数」といった指標に集約されていました。不正を減らすこと自体が目的であり、その成果は数値として可視化されていたのです。

3DS義務化で前提は大きく変わった

3DS義務化後、この前提は大きく変化します。

本人認証が行われた取引では、原則としてチャージバックが発生しないため、EC事業者が直接的な金銭被害を負うケースは大幅に減少しました。

しかし、この変化は同時に、別の問題を生み出しています。

チャージバックが発生しなくなったということは、これまでKPIとして機能していた指標が、事業者側から見えなくなったということでもあります。

不正件数や不正率は、「不正対策がうまくいっているかどうか」を判断する重要な指標でした。

しかし、チャージバックという“結果”が表に出てこない現在、それらの数値は実態を正確に反映しにくくなっています。

結果として、

• 不正対策が効いているのか分からない

• どこまで対策を強化すべきか判断できない

• 過剰な対策になっていないか検証できない

といった状況に陥りやすくなっています。

それでも、不正そのものがなくなったわけではない

ここで注意すべきなのは、「チャージバックが見えなくなった=不正がなくなった」ではないという点です。

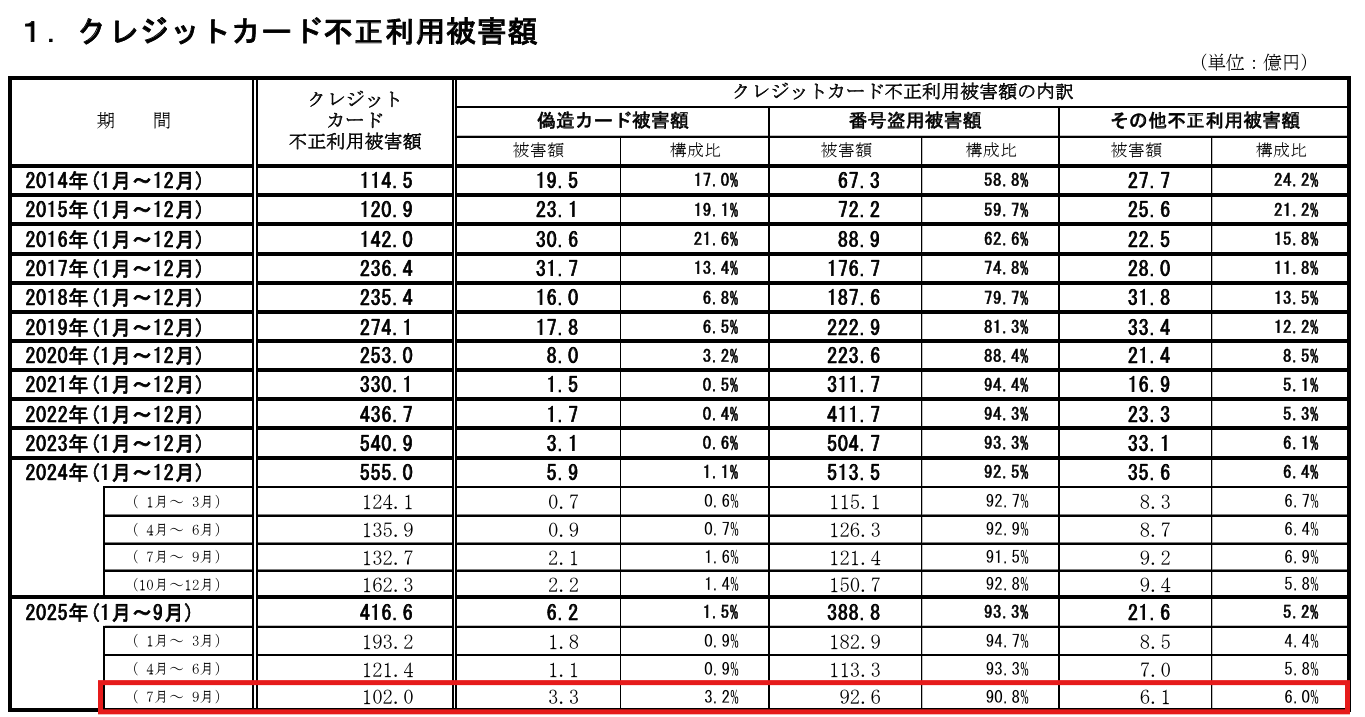

一般社団法人日本クレジット協会が2025年12月5日に公表したクレジットカード不正利用被害額の集計結果によれば、2025年7~9月の不正利用被害額は102.0億円でした。このうち、ECサイト等の非対面取引における不正利用被害額は「番号盗用被害額」が該当し、92.6億円となります。

昨年同時期や、前の四半期と比べれば一定の軽減はできているものの、「3Dセキュア義務化を実施しても、未だに100億円に近い規模で発生している」という事実は見過ごせません。この調査結果を見て分かる通り、3DS義務化後においても、非対面取引を中心としたクレジットカード不正は依然として発生しているわけです。

つまり、現在の状況は、「不正は存在するが、EC事業者からは見えにくくなった」という状態に近いと言えます。この構造変化を正しく理解しないまま、従来と同じ発想で不正対策を続けてしまうと、目的と手段が乖離した対策になりかねません。

3DSをすり抜けた不正は、何に影響するのか

既に当社のブログにおいても過去に何度もお伝えをしている内容になってきますが、3DSをすり抜けて発生した不正は、チャージバックという形ではEC事業者に返ってこない場合がほとんどです。

しかし、その影響が消えているわけではありません。不正取引が一定数発生すると、カード会社側でのリスク評価が高まり、クレジットカードの承認率に悪影響が及ぶ可能性があります。

これは、正規ユーザーのクレジットカード決済であっても、

• オーソリの承認が下りにくくなる

• 決済失敗が増える

といった形で、EC事業に影響を与えます。

いま、不正対策のKPIとして何を見るべきか

ここまでの整理を踏まえると、3DS義務化後の不正対策において、不正件数や不正率を主KPIとするのは適切とは言えません。いまもっとも重視すべき指標は、「クレジットカードの決済承認率」だと当社では考えています。

クレジットカードの決済承認率は、

• 不正被害によるEC事業者に対するカード会社側の評価

• カード会社のオーソリ承認でのルール設定による摩擦

• 決済体験全体の健全性

を包括的に反映する指標です。

言い換えれば、クレジットカードの決済承認率は「EC事業が健全に回っているかどうか」を示す指標だと言えます。

不正対策の主目的は「承認率を適切に維持すること」

この視点に立つと、3DS義務化後の不正対策の主目的は次のように再定義できます。

不正対策の目的は不正被害をゼロにすることではなく、クレジットカードの決済承認率を適切に維持(場合によっては改善)し、ECの売上の向上につなげることです。

※不正被害がゼロであることが望ましいのは当然ですが、ゼロにすることに固執しすぎて本来の目的を見失う形で、不正削減のためのコストを過剰にかけるのは本末転倒であると考えます。

そのために、不正対策は

• 不正ユーザーを適切に排除する

• 正規ユーザーを不必要に排除しない

• 不正増加時にも過剰反応しない

というバランスを取る必要があります。

カードの承認率をKPIとすることで、不正対策の位置づけは大きく変わります。これまで不正対策は、被害やコストを減らすための「守りの施策」として捉えられることが多くありました。

しかし、不正被害を一定規模以下に軽減することで、クレジットカード決済承認率を維持・改善することは、正規ユーザーの購買成功率を高め、売上そのものを押し上げる「攻めの施策」でもあるわけです。

加えて、不正対策以外の取組――例えば、当社の提供する決済承認率の改善につながる各種ソリューションを組み合わせることで、承認率を継続的に改善していくことがで、不正対策は「コストを抑えるための施策」から「売上を伸ばすための施策」へと転換していきます。

まとめ

2026年に入り、EC事業者にとってのクレジットカード不正対策は新しいフェーズに入りました。

不正対策はもはや、「不正を減らし、損害を減らすためだけの取り組み」ではありません。EC事業を成長させるための基盤となります。

Akuruでは、不正対策はもとより、KPIとしてクレジットカードの決済承認率を可視化し、さらに、クレジットカードの決済承認率を維持・改善するための支援メニューを豊富に用意しております。

より具体的なお話を聞かれたい方は下記のお問い合わせより、お気軽にご連絡ください。