「当社ECサイトはデジタルコンテンツなのに”配送停止依頼”という連絡が入ることがあるが・・・?」

とあるECを運営するカード加盟店さまからご質問をいただきました。配送という概念がないのでどうすれば良いのか、特にアクションしなくてもその後なにも言われることもないので様子を見ているが、という疑念を持たれていらっしゃいました。

今回は、利用内容照会(調査)と配送停止依頼の違い、EMV 3-Dセキュア導入済のEC加盟店における配送停止依頼の取り扱いについてを解説していきます。

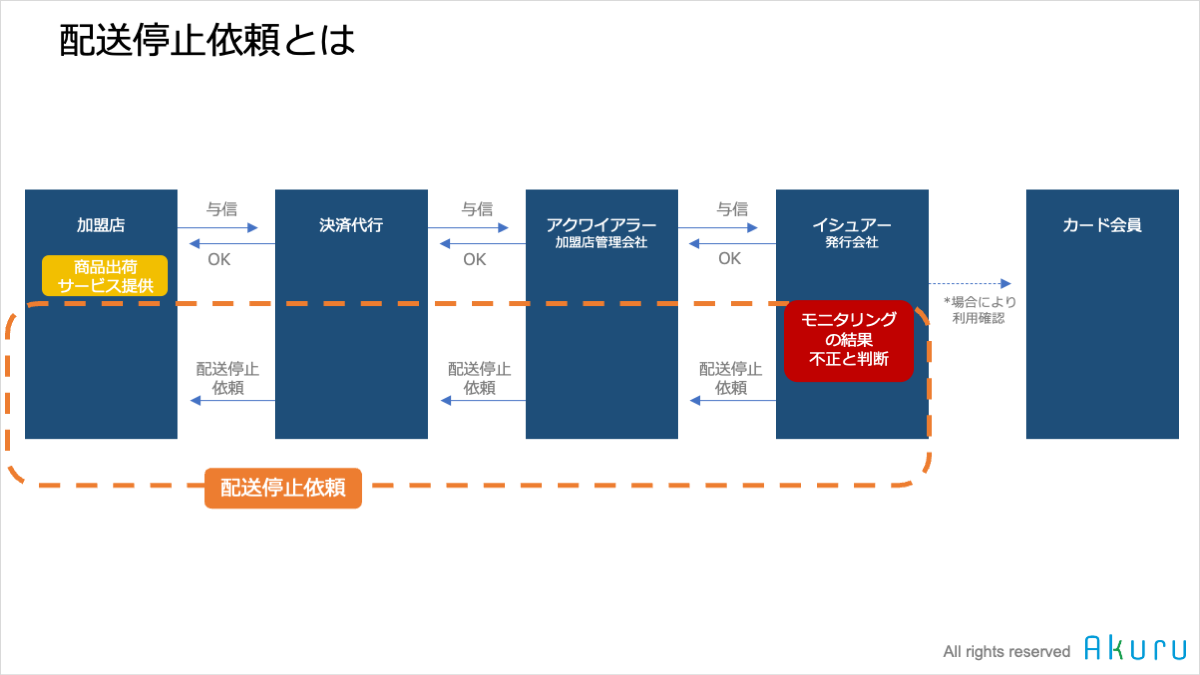

配送停止依頼とは

「配送停止依頼」とは、カード決済取引が完了したのち、カード発行会社側での不正取引モニタリングなどの結果、不正利用であると判断された場合に決済代行会社などを通じて入ることがある通知のことを言います。

主に配送を伴うEC取引を対象とし、「配送停止依頼」をカード発行会社からEC加盟店に連携することによって、不正犯のもとにEC加盟店から商品を配送してしまうことを防止してほしい、という狙いのもと入るものです。

従って、物販ECサイトの運営担当者は、この「配送停止依頼」を受けた場合、即座に商品の出荷状況を確認し、出荷前または受取前の状態であるならば、出荷の停止・配送の停止を実施することにより第三者のクレジットカードを悪用した不正犯のもとに商品が行き渡らないように手配することが望ましいと言えます。

昨今のECはデジタルコンテンツ、電子チケット、宿泊予約と事前決済などをはじめ、配送を伴う物販ECだけに限りません。ただ、こうしたECサービスを提供している加盟店に対しても、「配送停止依頼」という名称で連絡が入ることがあります。

いまいちピンと来ないためEC担当者からすると次のアクションがイメージしにくいのですが、配送停止依頼が入ったということは、カード不正利用が起きていることを示唆します。

なお、「配送停止依頼」が連携された取引が自社ECサービスにおける不正利用の総量である、とは限りません。EC加盟店側に「配送停止依頼」は来ないものの、カード発行会社(イシュアー)側で不正利用と判断し、後日チャージバック(売上取消)の連絡のみ入ることや、通達などないままにイシュアー側で不正利用分の被害を負担するケースもあります。(取引金額が小額で対応コストの方が高いと判断される場合など)

利用内容照会との違い

「配送停止依頼」と似たものとして「利用内容照会」という通達があります。(カードブランドによって呼称が異なり「属性情報確認依頼」と呼ばれるケースもある)

「利用内容照会」とは、該当のEC加盟店で過去に発生した取引に対して、カード発行会社(イシュアー)が該当の取引が本人利用・不正利用か判断する目的で決済代行会社やカード会社(アクワイアラー)を通じ、該当の取引の詳細情報の提示を要請する処理を言います。

詳細は以下のコンテンツも参照してみてください。

この「配送停止依頼」と「利用内容照会」はどちらもカード発行会社からの連絡であることは共通していますが、以下のような特徴と違いがあります。

- 配送停止依頼 – カード発行会社が不正取引であると判断した結果、被害の最小化のために通知されるもの

- 利用内容照会 – カード発行会社が取引の真正・不正を判断するための材料として、EC加盟店に取引の詳細情報を求めるため通知するもの

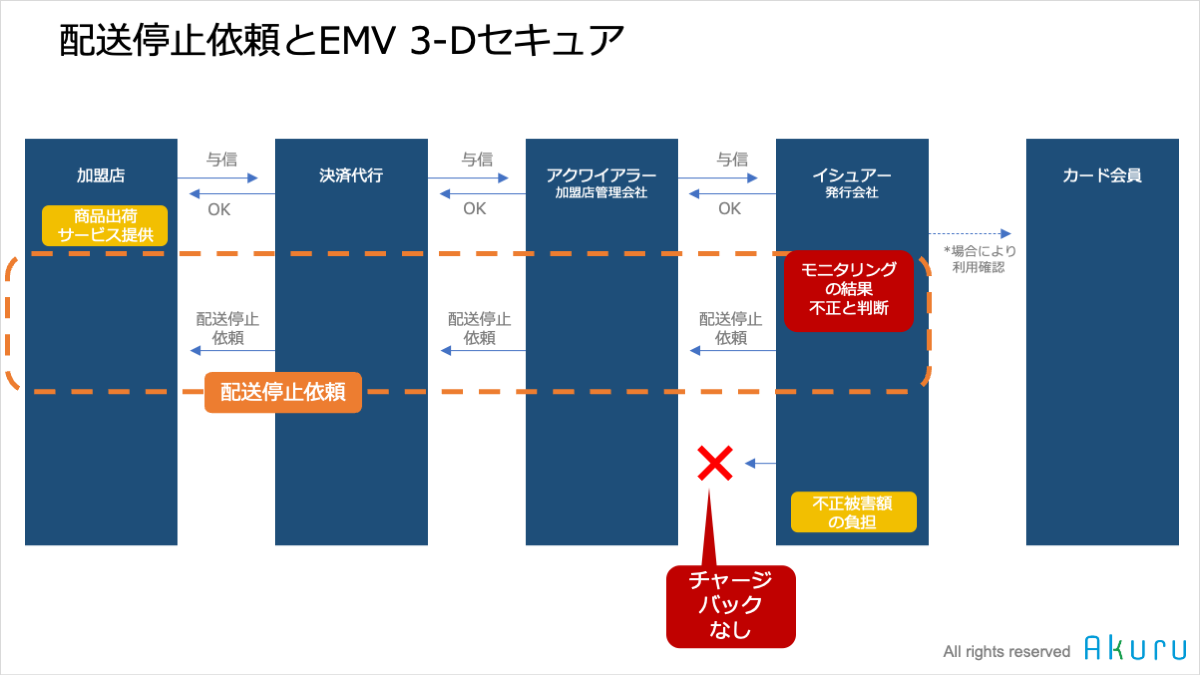

「配送停止依頼」への、EMV 3-Dセキュア利用EC加盟店の正しい向き合い方

ここからが今回の記事の本題です。

2024年3月、クレジットカード取引における大方針として「クレジットカード・セキュリティガイドライン 5.0版」が公開されました。

このセキュリティガイドラインでは、ECカード加盟店に対して2025年3月を期日として、クレジットカード決済時の本人認証サービスであるEMV 3-Dセキュアの導入が原則義務化されることが明記されています。

EMV 3-Dセキュアによって「本人認証済」とされたクレジットカード取引は、仮に第三者による不正利用取引であっても被害の負担は本人認証を実行したカード発行会社の責務となります。(ライアビリティシフト)

ただし、EC加盟店がEMV 3-Dセキュアを導入している場合でも、カード発行会社からの「配送停止依頼」の連絡が入ることがあります。

不正な決済の発生状況を知る一つの手がかり

実はこの「配送停止依頼」はEC加盟店にとって非常に貴重な情報であると言えます。

EMV 3-Dセキュアの導入により、仮にEC加盟店でカード不正利用が発生していても前述のライアビリティシフトの影響によって、EC加盟店側では自社ECで不正利用が果たしてどの程度発生しているのか、という情報が見えなくなってしまいます。

EC加盟店では見えていない不正なカード決済が発生していると、EC加盟店にとって以下のようなネガティブな事象につながります。

- オーソリゼーション承認率の低下(カード発行会社各社から「不正利用の多い加盟店である」と認識され、個々のカード決済リクエストが通過しにくくなる)

- 不正顕在化加盟店としての認定 および 不正対策強化の要請

- カード決済の停止要請(再開には合理的な対応が実行されることが必須条件になることがあります)

EMV 3-Dセキュアの原則義務化によって、上記のようなネガティブな影響が想定されるカード不正の発生状況が見えにくくなるのです。原則義務化の方向性が議論される過程では、今後EC加盟店側に対して不正利用の発生状況をどのように伝達していくか、という点についても議論の対象になっていると耳にしたことがあります。

しかし、この「配送停止依頼」の通知は、EC加盟店における不正利用の総量を示すものではなく部分的なものですが、自社ECサイトにおいて不正取引が発生していることを認識できる手段の一つです。

「配送停止依頼」にある該当のカード決済取引の詳細を確認した上で、例えば過去に類似するカード決済取引が他に生じていないか、今後生じさせないために類似のカード取引を自主的に防止する、といった対策を講じることが重要です。

自社ECサイト利用者の利便性向上に向けて

EMV 3-Dセキュアによって、原則としてカード決済時に毎回本人認証が実施されることになります。これにより、今後EC業界におけるカード不正利用の被害は減少傾向に進むことが期待されます。

しかし、とりわけ不正犯に狙われやすい商材を販売するECカード加盟店において実際に発生している事象としてカード決済が承認されにくくなる傾向があります。カード発行会社が「不正の多い加盟店である」と認識されてしまったためです。

弊社で過去に不正対策を提案させていただいたあるEC加盟店では、カード決済の承認率が50%前後にまで低下してしまった事例もありました。

こうした悪意のないEC利用者に対しての利便性を継続的に確保するためにも、EC加盟店側での自主的な対策が、結果として自社ECのカード決済取引に対するネガティブな影響を回避することに繋がります。