クレジットカード払い不正利用の動向

ここ最近チャージバックの話をよく耳にするようになりました。過去では大型店での不正被害が多かったのですが、大型店舗やモールのセキュリティー強化が進むにつれ、セキュリティーの低い中小規模のカード加盟店へのチャージバック被害が広がっていったようです。

現在の国内でのクレジットカードの不正利用金額については、実店舗でのクレジットカード偽造被害が2008年から減るにつれ、全体の不正利用金額も減っていましたが、インターネットなどでのカード番号盗用での不正被害が2008年から増え続けており、それが全体の不正被害を伸ばしてきているようです。

いつ自分の店が被害にあってもおかしくはありません。突然狙われて大きな被害が出る前に不正利用対策が必要となっています。

どのような商材、お店が

チャージバック被害にあうのか?

換金性の高い高額商材は昔から狙われていましたが、ここ最近は傾向が変わってきています。単価数千円の洋服、小物、化粧品、食品、サプリメントなど、あらゆるものでチャージバックは発生しています。

単価の高いものは、不正に入手したクレジットカードでは限度枠の関係でエラーとなったり、お店側で本人連絡など、セキュリティー強化をしていたりで、不正利用者にとってハードルが高くなって来ているのも事実です。そのため単価の安いものを狙いに来ていると考えてもおかしくはありません。

現時点では、チャージバックが起こらないという店は無いように思えます。唯一、商品が大きく配送業者と相談しながらでないと運べないものや、一点ものについては、狙われにくいと言えるかもしれません。

どうすればチャージバックを

未然に防ぐことができるのか?

- 発送前のチェック(目視確認や不正検知サービスを活用)

- カード会社などが推奨する方法を取り入れる

- 決済手段を絞る

- 不正の動向をおさえておく

注文が入ったら、自動的に発送というのが基本の流れだと思いますが、そのままでは、「アニメのキャラクターの名前」といった氏名の注文でも発送し、結果チャージバックということになってしまいかねません。そこで全件注文をチェックする必要はありませんが、新規顧客、かつ金額が〇〇万円以上などの一定条件で注文をスクリーニングし、発送前に目視で確認をするといいでしょう。

また3Dセキュアの実装もお勧めします。3Dセキュアを導入しても、特定のブランド(AMEXやDINERS)や特定の銀行発行のクレジットカードは3Dセキュアの仕組みを介さないため、そこにリスクが集中するケースもあります。またスマートフォンからの購入や、購入後の金額変更などの管理画面からの業務オペレーション時に3Dセキュア取引とならず、チャージバックとなることもありますので注意が必要です。

3Dセキュアを利用しない場合は、ペイメントフォーへ相談し、海外発行カードでの購入ができないようにしてもらうのも一つの対策となります。あるアパレルのサイトでは、過去にチャージバックとなった取引を調べたところ、約7割が海外発行カードということが判明しました。

最後に不正利用情報についてはWEBなどに情報が落ちているようなことはありませんので、同業界の担当者と知り合いになり、相互に情報交換をしておく、チャージバックや不正というキーワードでGoogleアラートに登録をしておくなどの対策が効果的かもしれません。

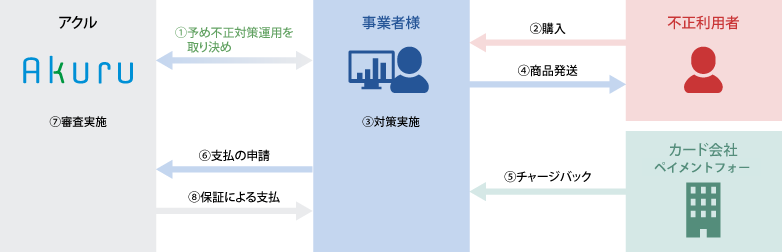

ある程度対策を施すことで、この店では不正がやりにくい、もしくは足がついてしまいそうなどという印象を不正利用者へ与えることができれば、立ち寄らなくなる可能性もあります。とは言え、チャージバックは起こらないとは言えないですし、それを恐れて全てのカード売上を疑心暗鬼になりつつ、商売するのもマイナスですので、いざという時の支えということで、チャージバック保証サービスへの加入もチャージバック対策の一つの選択肢かもしれません。