はじめに

欧州では決済サービスなどの利用に際し「強固な本人認証」が義務付けられています。

この義務が盛り込まれている欧州連合(EU)の指令が「PSD2(決済サービス指令の第2版)」と呼ばれる規定になるのですが、早くも第3版(以下、「PSD3」)の内容が議論されています。

実施されている「PSD2」の結果を受けて、ポジティブ・ネガティブ両面の経過と、潜在的な修正すべき課題などを踏まえ、数年かけて「PSD3」として改定される可能性が高まっています。

主な目標の1つであった、EU全体での不正・詐欺の水準は減少してきましたが、PSD2の「強固な本人認証」の影響、本人認証プロセスにおける利用者へのフリクション(摩擦)と、それゆえに利用者が離反することへの懸念はいまだに存在しています。

欧州では、「PSD2」に関する振り返りの協議が進められています。技術的な問題や、いわゆるフィンテックビジネスの拡大を目指すオープンファイナンスに関する協議が主たるテーマですが、この8月に一区切りを迎えています。公式な発表ではないものの、EUの委員はすでにPSD2を経て、新たなルールや修正の可能性が高い旨のコメントを残しています。

また、欧州銀行監督庁と言われる、欧州銀行、欧州連合(EU)加盟各国の銀行監督当局を統括する機関である「EBA (European Banking Authority) 」は、「PSD2」の主な目的である、決済のプロセス改善・詐欺・不正の削減は大枠で効果的であったと表明していますが、「PSD2」の実施振り返りの中で問題もあった、と認識しているようです。

「PSD2」の課題と新ルール「PSD3」への期待

前段にある、安全な決済インフラ構築による不正・詐欺の削減のほかにも、PSD2やPSD3の主要な目的は、コストメリットある即時決済を欧州全体で発展させていくこと、です。イノベーションを伴いながら、グローバルにも競争力を持つビジネスの発展を実現させることが求められています。

継続的なイノベーションが不可欠と言われる中、PSD3の検討の議論では以下のような修正点が注目されています。

- PSD2におけるSCA免除の改善、修正、または新しいものを追加すべきか

- 金融機関APIの標準化などによる、ヨーロッパ全体での法的な断片化解消

このうち前者、決済時のSCA(強固な顧客認証)でのフリクションによって、PSD2の障壁がまだ存在することが論じられているのも事実です。

概ねPSD2は成果を上げたもの、と評価されている一方、PSD2に対するパブリックコメントの中には、SCA免除の利用、利用者へのフリクション、サービス離反などに対し課題があったとして、小売業者や金融機関などから各種フィードバックが集まっています。

金融機関によるフィードバック

欧州の主要な金融機関によるフィードバックを以下に紹介します。

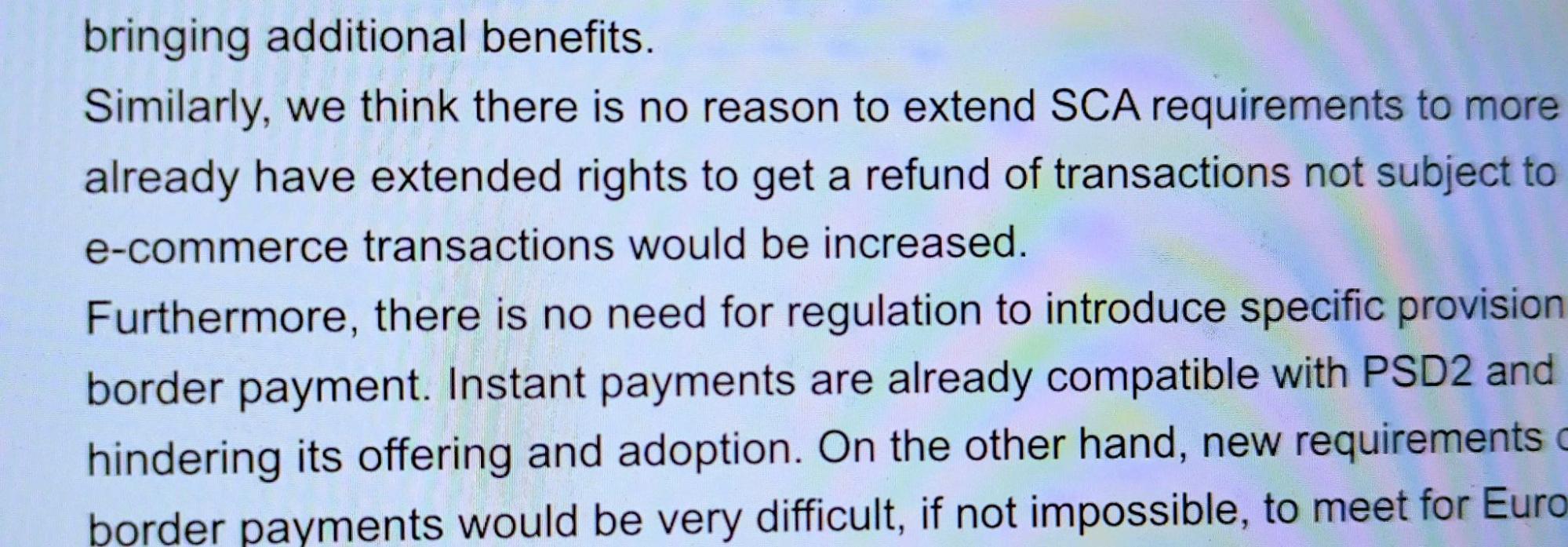

- 支払いに関する「核となる規定」はうまく機能しており、目的とされた競争の促進、セキュリティ、顧客保護の強化は達成している。

- SCA要件をさらに拡大する理由はないと考えており、利用者はすでにSCA対象でない取引の返金を受ける権利を持っており、eコマース取引でのフリクション(摩擦)が増加するため。

- 即時およびクロスボーダー決済に対するさらなる規制は必要ない。EU外とのクロスボーダー決済に対する新しい要件は、欧州のPSPにとって採用が非常に困難または不可能であり、義務の対象とならないEU外のPSPと比較では、フェアでない競争環境をもたらす懸念がある。

- 新しい要件に合致させるために巨大な投資が必要となる点を考慮すると、変更を推進するための必要性はないと確信している。決済のマーケットはダイナミックであり、PSD2による義務が変化に応じた進化を念頭に、委員会がPSD2の規定をより原則に沿ったものとし、必要に応じて利害関係者と緊密に連携して検討することは、非常に価値があると考える。

*その他、オープンファイナンス、ATM利用やBNPLへの言及もあり長文のため一部抜粋

以上のとおり、不正や詐欺の減少は一定の結果を得られたものであり、これ以上の規制の強化は欧州の事業体としての競争力の阻害要因になる、という趣旨のコメントがありました。

経済団体のフィードバック

ポーランドの主要な経済団体も、決済における本人認証プロセスでのフリクションが課題である旨のコメントを寄稿しています。

- PSD2のSCA(強力な顧客認証)の免除規定を利用できない、または制限されており、決済サービスの競争力と革新性が大きく制約されている

- SCA要件の実装は、支払いコンバージョン率の低下を引き起こしているが、詐欺の比率は変わっていない

- 便利な決済プロセスは、ロイヤリティの高いリピート顧客獲得の鍵である

- 顧客の本人認証を実施したという情報を、カード発行会社に連携する手段の欠如

以上が要約になりますが、本人認証の免除の規定は存在するものの、現実的な実現手段が限定されており、サービスの競争力や革新性の足枷となってしまっている、と辛辣なコメントが印象的です。

欧州で議論される金融サービス今後の動向

他にも、オープンファイナンスや生体認証、BNPLなどの新領域への規制なども議論のテーマになっていますが、決済時の本人認証を規制として採用した欧州での実態は、日本における決済サービスの成長の将来予想を進める上で非常に参考になると言えます。

国際社会での競争が激化する環境のもと、日本の金融サービスがどのような発展を進めていくのか、引き続き注目です。

アクルではクレジットカードの不正対策に特化したサービスをEC事業者様へご提供しています。

クレジットカードはもちろん、電子決済の動向やセキュリティ関連の情報を今後も発信していきます。