はじめに

米国では、クレジットカードの発行業務はカード会社ではなく銀行をはじめとする金融機関が実施しています。日本では銀行法による規制の影響により、銀行と資本関係のあるカード会社がクレジットカードの発行業務を実施しているという経緯がありますが、海外ではクレジットカードのイシュアーというと概ね銀行をはじめとする金融機関になります。

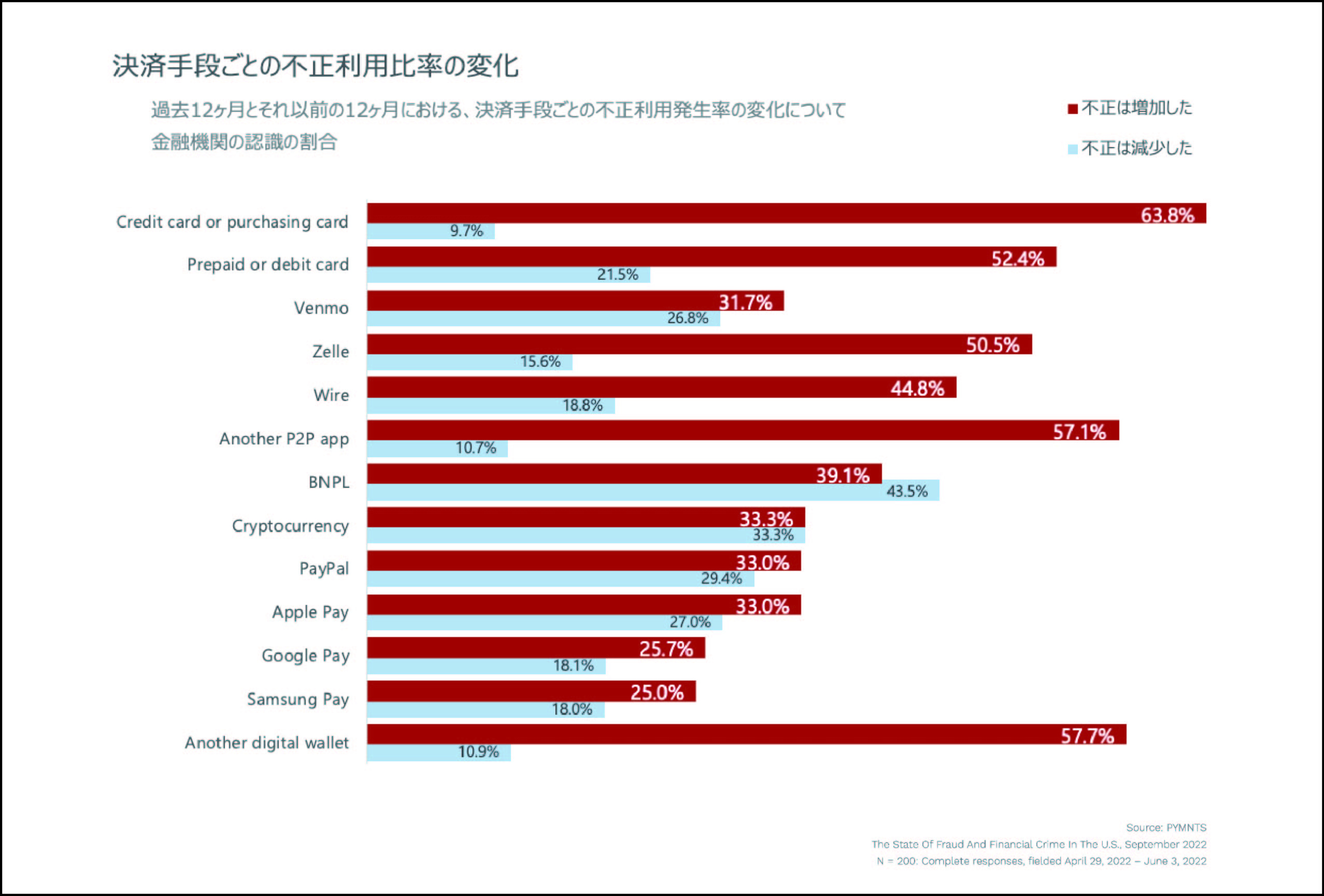

2022年、米国の金融機関200社に対して、決済手段ごとの不正利用の比率について増加したか、減少したか回答を得る調査を実施しました。

米国でもクレジットカード、プリペイド・デビットカードの不正は増加傾向に

調査では、クレジットカードやプリペイド・デビットカードに加えて、米国ではメジャーな個人間送金サービス、仮想通貨、BNPL、電子決済サービスなどの複数の決済手段ごとに、不正利用の発生率が増加・減少傾向について回答を得ました。この発生率の増加・減少は、過去12ヶ月と、それ以前の12ヶ月との比較です。

クレジットカードの隣に記載されているPurchasing Cardとは、P-Cardとも呼ばれ、主に企業がビジネス上の購買のために利用されるものです。従業員による事務用品の購入など、企業の日常的な取引を処理するためによく使われる決済手段です。

クレジットカード・Purchasing Cardにおける不正発生率、プリペイド・デビットカードにおける不正発生率が減少したと回答した金融機関は、それぞれ前者は9.7%、後者は21.5%にとどまりました。

個人間送金サービスやBNPLなど、クレジットカード以外の決済手段が拡大しているものの、不正利用の発生が減少傾向にないことが伺えます。

不正利用の発生率については、個人間送金サービスを通じた決済手段においても概ね増加の傾向にあることがわかります。Venmo、Zelleなどメジャーなサービスにおいて、どれも増加したと回答した比率が上回ります。

一方で、PayPalやApplePay、GooglePay、SamsungPayのような、クレジットカード情報をアカウント情報に紐づけた決済手段においては、増加したと回答した比率は1/3程度に抑えられています。金融機関個社ごとの規模や背景は異なるため一概には言えないものの、クレジットカードとの対比では増加傾向はそこまで大きくないようにも推察できます。

当然ながら、米国は文化的背景や法規制、商習慣などが日本とは大きく異なることから、単純な比較は難しいことは大前提にありつつも、海外諸国の事例から日本の商取引の未来予想の参考を得ることは可能です。

アクルではクレジットカードの不正対策に特化したサービスをEC事業者様へご提供しています。

クレジットカードはもちろん、電子決済の動向やセキュリティ関連の情報を今後も発信していきます。